比ChatGPT更赚钱的AI出现了。从Anthropic $30B解读AI行业权力版图

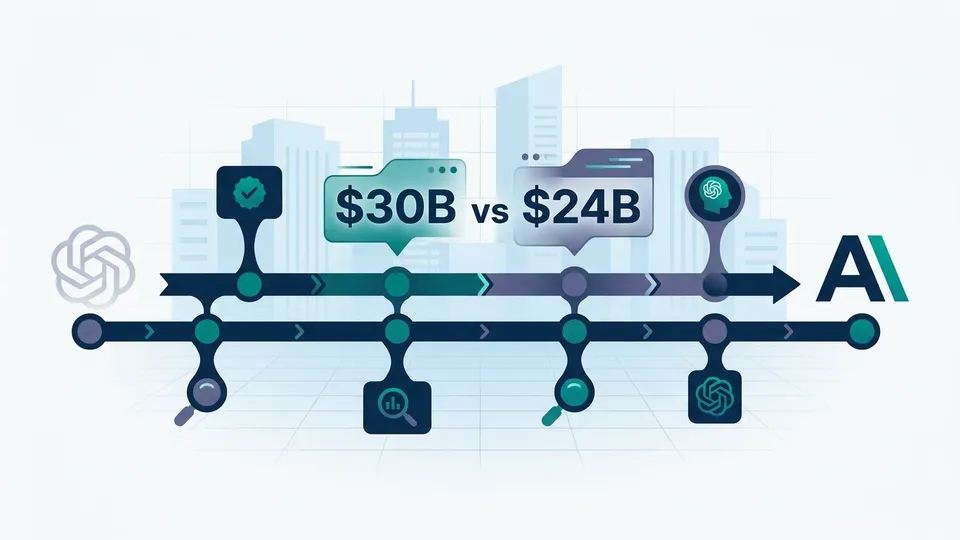

Anthropic年收入首次超越OpenAI:$30B对$24B。拆解这一逆转,可以看到AI行业收入源从消费者向企业迁移的结构性变化。为营销人和创业者整理了AI工具选择的3个判断基准。

这篇文章能帮你搞清楚什么

- 正式进入正文前先抓住核心结论

- 这件事会怎样影响读完后的实际判断

- 下一篇最值得继续打开的相关文章

“ChatGPT背后的公司”和”Claude背后的公司”,谁更赚钱?

2026年4月,答案发生了逆转。Anthropic的ARR(年度经常性收入)达到$30B(约4.5万亿日元),首次超过OpenAI的$24B(Sherwood News)。

“ChatGPT的用户数更多不是吗?“——这个问题问得很对。用户数上OpenAI压倒性领先,但收入上却被超越了。

我把这一逆转背后的原因称为”企业翻转(Enterprise Flip)“——从消费者聊天AI时代向企业智能体AI时代的转换。AI行业重心移动,终于在数字上得以可视化。

本文从5个角度拆解$30B ARR的内涵,并整理出”押注哪家AI”的3个判断基准。

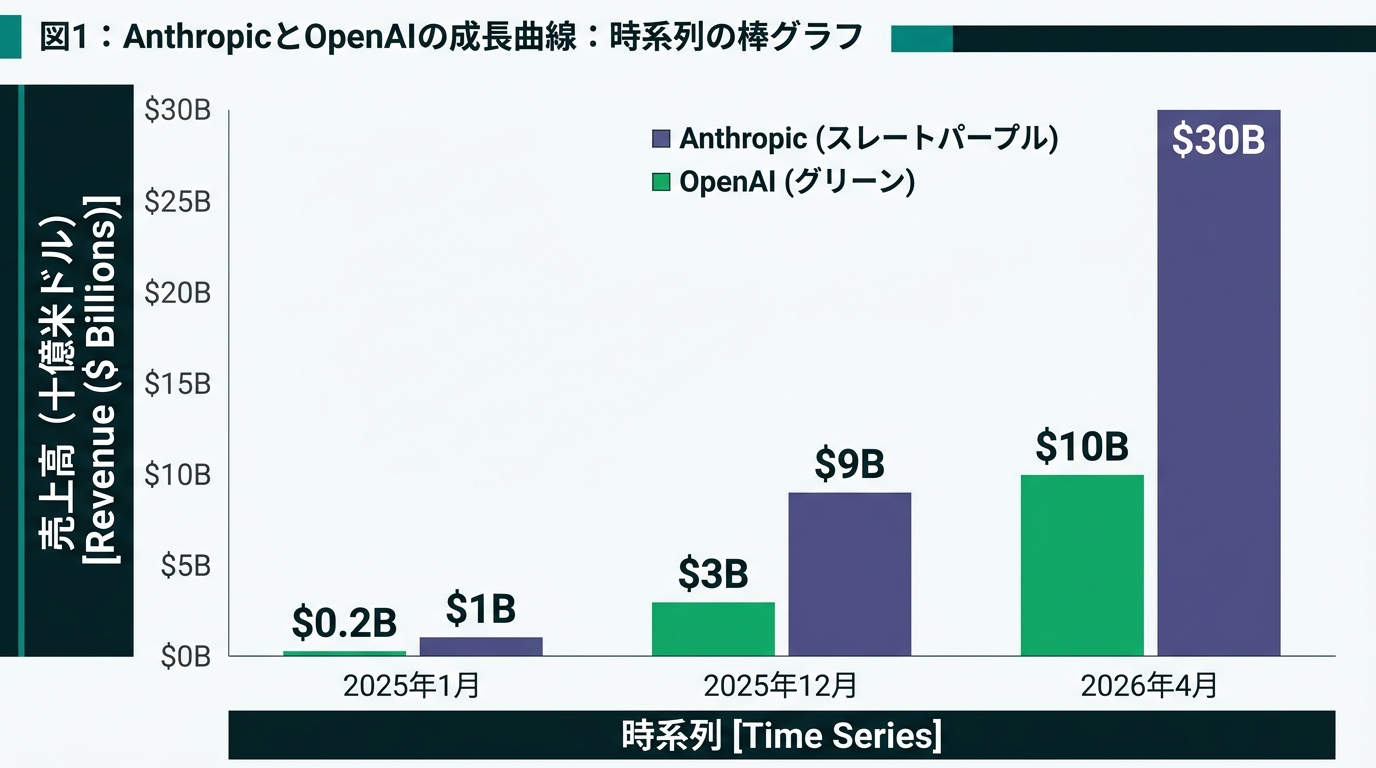

15个月30倍。$30B ARR全貌

Anthropic用15个月将ARR从$1B增长至$30B,登顶AI行业收入榜首。

时间轴:2025年1月$1B,年底增至$9B,2026年4月达到$30B(SaaStr)。

从$1B到$9B用了11个月。从$9B到$30B只用了4个月。后段加速异常。原因是”企业大型合同开始滚雪球式增长”——AI导入从”实验”转向了”维持竞争力的必要投资”阶段。

对比对象OpenAI月度收入$2B,年化$24B。$6B的差距是暂时性还是结构性,看收入构成就能判断。

80%来自企业。与OpenAI的决定性结构差异

Anthropic 80%的收入来自企业客户。OpenAI以消费者订阅为主。这一结构差异正是”企业翻转”的本质。

两公司收入结构并排对比,差异一目了然:

| 指标 | Anthropic | OpenAI |

|---|---|---|

| ARR | $30B | $24B |

| 收入支柱 | 企业80%(PYMNTS) | 消费者订阅为主 |

| $1M以上客户 | 超1,000家(IndexBox) | 未公开 |

| 年训练成本(2030预测) | $30B | $125B |

| 盈亏平衡预测 | 2027年 | 2030年 |

企业为主的结构更强大,原因有三点:

单价差一个数量级。 个人$20/月,企业$80K-$1M+/年。一份合同抵得上数千个人订阅的收入。

流失率结构性偏低。 将AI嵌入工作流后,切换成本急剧上升——代码重写、员工再培训、数据连接重构。与个人”这个月先取消”的决策完全不同。

使用量自然扩张。 一个部门验证效果后,向全公司推广。500家增至1,000家背后,是企业内部口碑的复利效应。

训练成本四分之一。以效率制胜的商业模式

Anthropic的AI模型训练成本约是OpenAI的四分之一。效率差异从根本上改变了盈利结构。

《华尔街日报》估计,到2030年的年度训练成本:OpenAI $125B,Anthropic $30B(SaaStr)。相差4倍以上。

收入相当但成本四分之一,盈利前景截然不同。设想两家年营业额相同的餐厅,食材成本相差4倍,5年后哪家更有底气,答案不言而喻。AI行业同样如此。

这一差距源于设计理念。Anthropic的基因是”安全且高效”——不是用蛮力建最大的模型,而是以最少资源提取所需性能。2026年3月,与谷歌和Broadcom的合作还确保了吉瓦级算力基础设施(Anthropic官方)。

效率差带来的结果:Anthropic预计2027年实现自由现金流盈亏平衡。OpenAI的盈亏平衡预计是2030年,领先3年。随着投资者的目光从”ARR增速”转向”何时盈利”,这3年差距是巨大的竞争优势。

$380B估值与IPO。投资者看到的是什么

2026年2月Series G融资$30B,估值$380B。2026年Q4 IPO可能性最高。投资者买的是”智能体经济基础设施”这一定位。

2026年2月,Anthropic完成了由GIC(新加坡政府投资公司)和Coatue主导的Series G轮融资$30B,投后估值$380B(CNBC)。

$380B超过了丰田、索尼等日本代表性制造企业——对于一家成立4年的公司来说,是前所未有的估值。相对ARR $30B的市销率约为12.7倍。投资者看的不是今天的收入,而是Anthropic成为AI智能体基础设施的定位。AWS和Salesforce占据平台地位后发生了什么,历史已经给出了答案。

IPO时机方面,SeekingAlpha的分析指向2026年10月(Seeking Alpha)。上市后需要按季披露财务数据,“AI智能体是否真正被使用”这一问题将以数字呈现答案。$380B是市场确信的价格。

智能体化打开了企业的钱包

超过1,000家企业各自支付$1M以上的原因,不是为AI聊天付费,而是对”自主运行的智能体基础设施”的投资。

将”$1M+/年的企业客户超过1,000家”解读为”为和AI聊天付费”,就抓错了本质。企业购买的是能自主推动工作的智能体基础设施。

2026年4月发布的Claude Managed Agents(Claude托管智能体)是这一趋势的象征(Anthropic官方)。在云端部署、监控和扩展AI智能体的机制,三个领域正在发生变化:

- 客户服务:从问询分析到退款处理自主完成,人工只专注于异常情况处理

- 软件开发:代码审查、测试执行、文档生成由智能体处理,开发者专注于设计和决策

- 数据分析:24小时运行的智能体自动处理定期报告和异常值检测,早上到岗时分析已完成

很多AI试点项目因基础设施壁垒而失败。Managed Agents正是为消除这道壁垒而设计的。乐天等早期采用企业已在生产环境中运行。

我自己每天都在运行名为”出雲”的AI智能体系统。“向AI提问”和”将工作委托给AI”之间,体验密度有天壤之别。一旦完成这种转变,就很难回头了。企业支付$1M以上的原因,就在于这种不可逆性。

选哪家AI。作为商业判断的3个基准

AI选型是商业设计问题,不是偏好问题。基于”企业翻转”,用3个基准进行评估。

靠”ChatGPT和Claude哪个更聪明”来选择的时代已经结束。从业务需求反向推导,是唯一正确的方法。

| 判断轴 | 适合ChatGPT | 适合Claude |

|---|---|---|

| 用途 | 个人聊天、UI内完结的工作 | API集成、团队业务自动化 |

| 成本设计 | $20×人数的简单固定成本管理 | 基于用量的API计费,中长期优化 |

| 智能体支持 | 功能持续扩充中(2026年4月时点) | Managed Agents已运行,生态成熟 |

补充说明:这不是说”ChatGPT劣于Claude”。对于个人使用和文章创作,ChatGPT在很多场景仍是最优解。重要的是停止”喜欢”或”有名”这样的理由,改为从自己的使用场景反向推导。

“个人使用”还是”嵌入团队系统”——先确定这一点,选项自然会收窄。

总结。在”企业翻转”时代,从什么开始

Anthropic $30B,OpenAI $24B。这组数字映射出的是结构性变化。AI行业的收入源已从”个人聊天订阅”转移到”企业智能体运营”。

“企业翻转”不是一夜之间发生的。企业客户占收入80%,$1M+客户超1,000家,盈利领先竞争对手3年,估值$380B——这种组合在AI行业前所未有。

我每天都在和AI智能体一起工作。从”向AI提问的阶段”过渡到”与AI共同推动工作的阶段”,生产力的维度发生了改变。这种感受只有亲身体验才能理解——正因如此,我不断建议人们去尝试。

今天可以开始做的3件事:

- 写出工作中”重复性任务”的3件事。 回复邮件、数据汇总、报告制作。这是智能体化的出发点。仅仅是把”什么可以交给AI”表达出来,眼前的景色就会改变。

- 用Claude API免费额度,自动化一个任务。 不动手就没有判断材料。从小处开始,靠体验做判断。第一个跑通的瞬间,“这行得通”的确信就会到来。

- 把未来半年的AI预算重新设计为”智能体基础设施投资”。 $30B ARR证明的是:超过1,000家企业已经做出了这个判断。行动越早的组织,积累的智能体运营经验就越多。

“企业翻转”已经发生。超过1,000家企业已经行动了。接下来轮到你了。

AIを使いこなせない方は、この先どんどん差がつきます。僕はAIエージェントを毎日動かして、壊して、直して、また動かしてます。そういう泥臭い実践の記録をここに書いてます。理論は他の方にお任せしました。僕は動くものを作ります。朝5時に起きてウォーキングしてからコードを書くのがルーティンです。