Asana以7500万美元收购StackAI:AI智能体市场进入整合期的3个信号

Asana以约7500万美元收购无代码AI智能体构建平台StackAI。作为核心SaaS平台首次将AI智能体构建器并入自身产品的重大案例,整理「市场整合期」的3个依据,以及中小企业负责人本周需要确认的平台选型3要点。

这篇文章能帮你搞清楚什么

- 正式进入正文前先抓住核心结论

- 这件事会怎样影响读完后的实际判断

- 下一篇最值得继续打开的相关文章

Asana以约7500万美元收购了无代码AI智能体构建平台StackAI。消息于2026年5月28日发布,与Asana Q1财报同步抛出。从金额来看,在生成式AI并购浪潮中属于偏低的水平。然而,正是买方的身份让我强烈关注这条新闻。

既不是OpenAI或Anthropic这样的AI实验室,也不是微软这样的云计算巨头,而是一家市值30亿美元的任务管理SaaS。也就是说,“核心SaaS平台将AI智能体构建器作为自有产品并购吸收”——这一史上首个大型案例就此诞生。这必将重写AI智能体市场的版图。

过去一年,我用Claude Code + MCP构建了自用智能体,测试了Zapier和n8n,也亲手体验了多款无代码构建器。“中小企业到底该单独引入无代码构建器,还是等待主营SaaS本身内置的AI功能?“这个问题,几乎每周都有读者来咨询。这次收购,就是对这一困惑的一个具体回答。

读完这篇文章,你能做到什么

拿到”本周需要确认的平台选型3要点”清单。针对自家正在使用或考虑引入的无代码AI智能体,能够明确”继续单独使用,还是等待主营SaaS的动向”的方向。读完后在公司内部Slack分享,并在周末前将方针浓缩成一句话定案——这是本文期待的出口。

Asana×StackAI 7500万美元收购案:5月28日发布的事实关系

首先,将报道和官方发布中可以确认的事实一一列举。推测性内容将在后续章节单独标注。

收购金额与发布日期 依据SEC披露,收购金额约为7500万美元。发布时间为2026年5月28日(周四)收盘后,与Asana Q1财报同步发布(Business Wire官方新闻稿、TechCrunch、Investing.com)。

StackAI是谁 Y Combinator(YC)2023年冬季批次孵化的初创公司,创始人Tony Rosinol和Bernard Aceituno均持有MIT博士学位,公司总部位于旧金山。累计融资额不足2000万美元,其中最近一轮A轮融资1600万美元(TechCrunch、PitchBook数据)。

产品是一个无代码平台,能够一站式完成AI智能体的设计、测试、部署与治理。官方发布中列出的集成对象包括:Salesforce、AWS、Oracle、Docusign、Slack、Google Workspace、SharePoint、Asana及各类行业专属应用。已落地行业:金融服务、制造业、医疗健康、专业服务、科技。

收购后的运营方式 StackAI并入Asana后,将继续以独立品牌、独立产品形式运营。两位创始人加入Asana。这与收购后立即整合进母公司、品牌消失的模式截然不同,是一个值得注意的信号。

Asana CEO的定调 CEO Dan Rogers在官方新闻稿中如此表述:

“This acquisition accelerates our roadmap and marks the next phase of human-agent work. StackAI now lets them go further, agentifying the most complex business processes end-to-end, across every system and tool their business runs on.”

(这次收购加速了我们的路线图,标志着人机协作工作的下一阶段。StackAI让用户能够更进一步,将最复杂的业务流程端到端地智能体化,覆盖企业运转所依赖的每一个系统和工具。)

他将”人机协作工作(human-agent work)“定位为下一阶段,并试图将Asana本身重新定义为人机协作团队的操作系统。StackAI将承担这一愿景的执行层。

以上是基于报道可以确认的事实关系。接下来进入我的解读。

称之为”AI智能体市场整合期入口”的3个依据

为什么一笔仅7500万美元的交易,会被我解读为”市场版图已经改变”?以下按顺序说明3个依据。

依据1:核心SaaS平台将其”并入自有产品”

此前,无代码AI智能体构建器——Zapier、Make、n8n——一直以”横跨多个SaaS的独立供应商”形态存在。核心SaaS平台则停留在”自家服务内的AI助手”层面(如Salesforce Einstein Studio、Notion AI),通用型智能体构建器功能通过外部接入解决,这是主流格局。

此次Asana选择的,是将那个外部接入层作为自有产品吸收进来。不是插件,不是合作,不是投资,而是收购。这意味着一个判断:AI智能体的设计层,对于SaaS厂商而言已不可外包。

一家YC孵化的单体构建器被30亿美元级SaaS吞并——这件事发生一次,第二件、第三件就是自然而然的预期。

依据2:集成对象与SaaS市场高度重叠

看看StackAI的集成对象:Salesforce、Slack、Google Workspace、SharePoint、Oracle、Docusign。这些全都是企业内部的”核心SaaS”产品。

也就是说,无代码AI智能体构建器与核心SaaS平台,在客户接触面上已经形成了竞争关系。对Asana而言,“在别人抢走叠加在自家产品之上的智能体层之前,自己先拿下”,是一个合乎逻辑的判断。

同样的算盘,Salesforce、Microsoft、Atlassian、Notion也不例外。

依据3:“人机协作操作系统”这个说法出现了

Dan Rogers的”operating system for human-agent teams”,作为营销话术可以一读而过。但当一家SaaS厂商宣称自己是”操作系统”时,那是平台战争的宣言。

回想Slack喊出”work OS”、Monday.com使用相同表述后的3至5年间发生了什么。宣称平台地位的一方,会试图将运行其上的应用与工作流纳入自家经济圈。在AI智能体市场,Asana率先发出了这一宣言。

从此,竞争各方进入争夺”请在我们的平台上构建”话语权的阶段。这就是整合期的含义。

接下来最可能有动作的3个平台

既然Asana已经打响头炮,就有必要提前预判跟进者。以下纯属个人预测,每条附上依据。

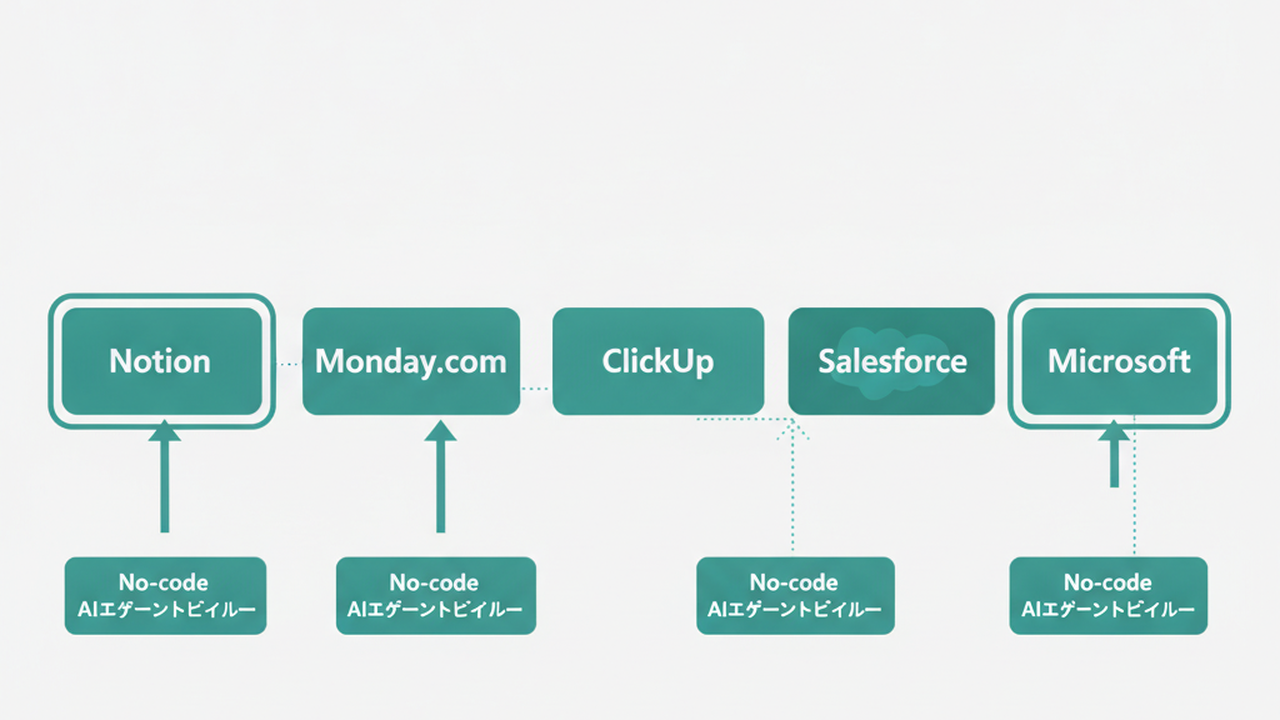

预测1:Notion、Monday.com、ClickUp之一将收购无代码构建器

任务管理与知识管理类SaaS面临与Asana相同的压力。“让自家用户在外部构建器中搭建智能体,还是将其吸收进自有产品”——这个决策将在6至12个月内逼近每一家。

Notion自2024年起自研Notion AI,但”智能体构建功能”至今未对外发布。Monday.com虽然在monday AI上有所领先,但复杂的工作流智能体仍交由外部处理。ClickUp的ClickUp Brain处境相同。

我的直觉判断:上述三者中至少有一家在未来12个月内收购一个StackAI量级的无代码智能体构建器,概率超过50%。理由很简单:没有哪家SaaS管理层不会开启”我们是否要跟进Asana”的内部讨论。

预测2:Salesforce、Microsoft走有机增长路线+小规模收购

这两家巨头已经拥有接近无代码构建器的自有产品——Salesforce的Agentforce和Microsoft的Copilot Studio。如果它们进行并购,规模上也可能停留在功能补全型的小规模M&A。

不过,“行业专属无代码智能体构建器”——比如深耕医疗、法务、金融的小型初创公司——对Salesforce而言是有动机收购的目标。理由是与其Industry Cloud战略高度契合。

预测3:Atlassian将正式发布或收购智能体构建层

Jira/Confluence的母公司Atlassian拥有Rovo(内部AI),但智能体构建的正式功能目前仍十分有限。Asana已宣称人机协作操作系统的地位,Atlassian继续保持沉默难以想象。

买还是自研尚不明朗,但6个月内发出智能体构建正式公告的可能性较高。待公告发布后,请回来对照这个预测。

我想说的是,“猜中下一个Asana是谁”并不是目的。而是在多家跟进发生之前,先建立好自家的选型判断框架——这一章的作用在此。

中小企业负责人本周需要确认的平台选型3要点

进入实务环节。不要读完收购分析就结束,把它转化为自家的判断行动。以下3点,本周内均可完成。

要点1:自家核心SaaS厂商的AI智能体功能路线图

第一步说来简单:锁定自家最常用的一款SaaS,确认该厂商的AI智能体功能路线图。

确认的方式有三种:

- 追踪厂商官方博客,查看最近6个月的AI相关发布

- 直接询问客户经理:“贵司无代码智能体构建功能的发布计划是什么?”

- 以Asana式收购为参照,询问自家对应的优先级安排

如果得到的回答是”路线图无法对外分享”或”客户经理答不上来”,这本身就是一个判断信号。SaaS侧没有明确方向,就意味着需要自行提前行动。

要点2:评估”自建AI智能体”被SaaS吸收的风险

如果已经在使用无代码构建器(Zapier、Make、n8n、StackAI等)搭建智能体,请评估以下风险:

- 如果正在使用的构建器被与自家核心SaaS竞争的大厂收购,会发生什么?

- 收购后若构建器产品被整合或下线,现有工作流将何去何从?

- 将迁移目标定为核心SaaS本身内置的自有智能体功能,现实吗?

具体做法:对每个智能体,用一行写下”依赖的构建器""替代方案""迁移成本”即可。不超过30分钟的工作量。

StackAI明确承诺收购后继续独立运营,但这是本次案例的情况。下一次收购不一定遵循同样的模式。

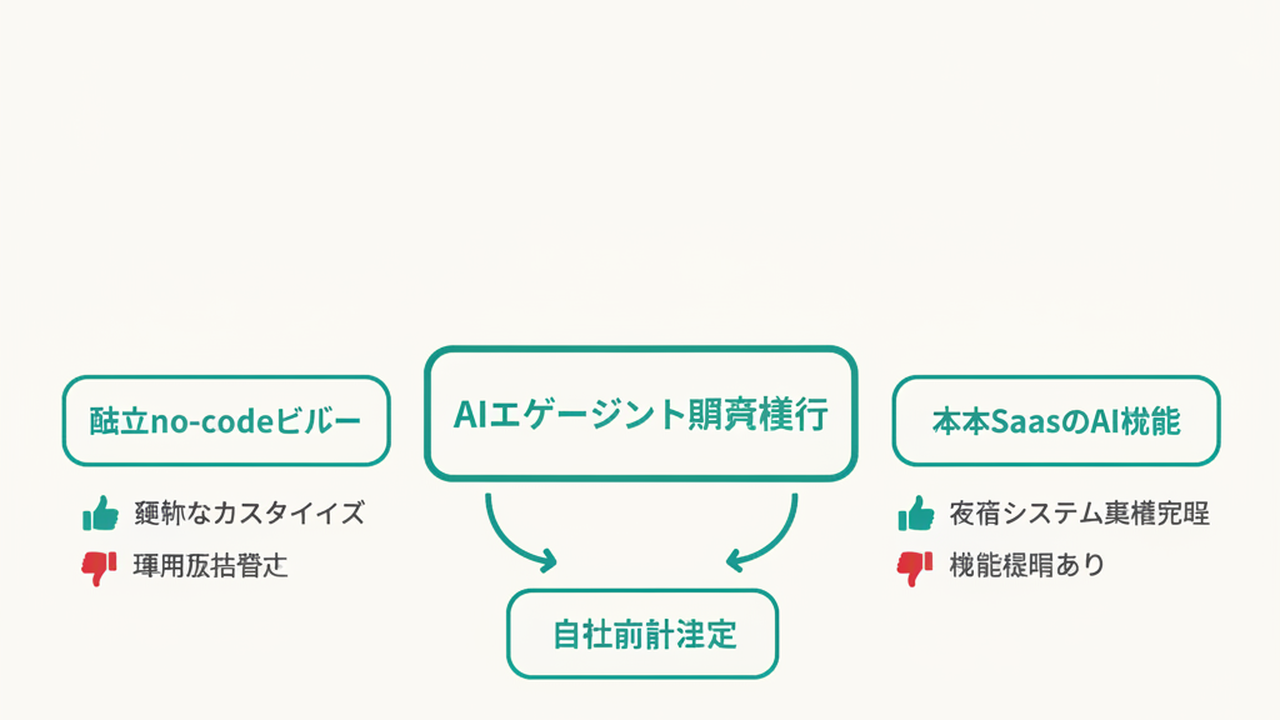

要点3:建立”单体无代码构建器 vs. SaaS集成型”的判断轴

对于未来新建的智能体,选择大体分为两类:

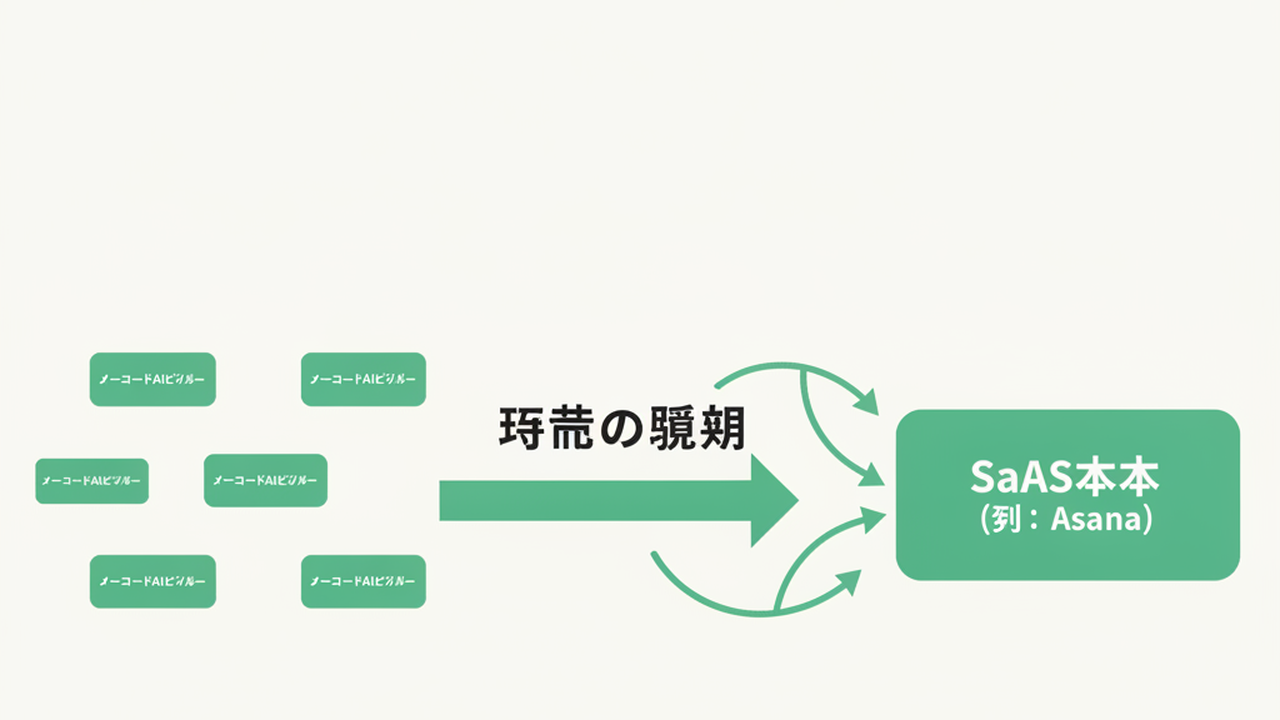

- 单体无代码构建器型(Zapier、Make、n8n、StackAI等):跨多SaaS,灵活性高,但存在供应方业务持续性风险

- SaaS集成型(Asana×StackAI、Salesforce Agentforce、Notion AI等):在单一SaaS内闭环,深度集成,但前提是降低对其他SaaS的依赖

我目前的判断轴如下:核心业务集中在单一SaaS的组织,优先选择SaaS集成型;跨多SaaS业务为主的组织,继续使用单体构建器。但即便是后者,选择构建器时也应将”融资体量充足、处于或接近上市准备阶段”作为条件之一,目的是降低被收购、整合的风险。

将这个判断轴浓缩成一句话,在内部共享——这是本周最大的成果。

这次收购后,我在一周内改变的3个判断

以下基于个人实际经验,供读者参考。

变更1:将Claude Code + MCP的”单独架构”重新确立为主轴

我在文章撰写工作流的自动化中,组合使用Claude Code和MCP服务器。曾经考虑过将部分功能迁移到无代码AI智能体构建器——理由是没有开发技能的同伴也能上手操作。

看到这次收购后,我搁置了那个计划。在被收购、整合风险难以预判的时期向构建器侧倾斜,后续的迁移成本可能会急剧攀升。 Claude Code + MCP是对”Anthropic这一家公司”的依赖,但在生态体系成熟之前押注这边,最终会更稳定。

关于具体配置与构建方式,已在AI智能体构建方法:无代码3条路线中另文整理。结合本次收购,3条路线的优先顺序感觉上调整了一档。

变更2:对”用单体构建器搭建的既有智能体”进行盘点

我之前用Zapier、n8n搭建了几个小型智能体。针对每一个,我将”依赖的构建器""替代方案""迁移成本”列表写出来。

结果是:3个中有1个”可以迁移到Claude Code + MCP”,剩余2个确定为”继续使用单体构建器,但将备选方案文档化”。只用了30分钟,但将头脑中模糊的不安转化为语言,决策速度明显提升。

运营阶段容易踩的坑,在AI智能体:运营阶段的3个陷阱中有完整整理。这次盘点,请理解为其中第三个陷阱”厂商锁定”的最新版本。

变更3:更新了读者咨询的回答模式

开头提到的”无代码构建器到底该单独引入,还是等待SaaS本体的AI功能”这类咨询。以往我的回答只有一句:“取决于规模。“从本周起,我会多拆解一层来回答:

- 如果自家核心SaaS明确,且该厂商在最近6个月持续强化AI功能,等待SaaS集成型也是合理选择

- 如果核心SaaS尚未确定,或厂商侧没有AI功能路线图,先用单体构建器行动更快

- 但在选择单体构建器时,务必确认融资阶段与集成对象的重叠情况

能跟上这3点的人,5分钟内即可得出结论。答复质量提升的实感,切实存在。

总结:并购是”市场版图已动”的信号

最后梳理:

- 2026年5月28日,Asana以约7500万美元收购StackAI(SEC披露、Business Wire、TechCrunch)

- 这是”核心SaaS平台将无代码AI智能体构建器作为自有产品并购吸收”的首个重大案例

- Asana宣称”人机协作团队操作系统”地位后,Notion、Monday.com、ClickUp、Atlassian之一跟进的可能性较高

- 中小企业负责人本周需要做的3件事:确认核心SaaS厂商的路线图、评估既有智能体被吸收的风险、将”单体构建器 vs. SaaS集成型”的判断轴浓缩成一句话

7500万美元在AI初创公司的估值标准中并不算高。但作为”市场版图已经移动”的信号,这个金额已经足够说明问题。读完之后,在脑海中浮现自家使用的某个SaaS品牌,然后打开那家厂商的最新发布页面。本周的第一步,从那里开始——我打算在写完这篇文章后,立刻去做同样的事情。

AIを使いこなせない方は、この先どんどん差がつきます。僕はAIエージェントを毎日動かして、壊して、直して、また動かしてます。そういう泥臭い実践の記録をここに書いてます。理論は他の方にお任せしました。僕は動くものを作ります。朝5時に起きてウォーキングしてからコードを書くのがルーティンです。