这篇文章能帮你搞清楚什么

- 正式进入正文前先抓住核心结论

- 这件事会怎样影响读完后的实际判断

- 下一篇最值得继续打开的相关文章

仅Q1就有47家公司成为独角兽。每4家就有1家是AI企业。你有理由不搭上这波浪潮吗?

那些觉得”创业风险太高""现在不是时候”的朋友,请听我说几句。

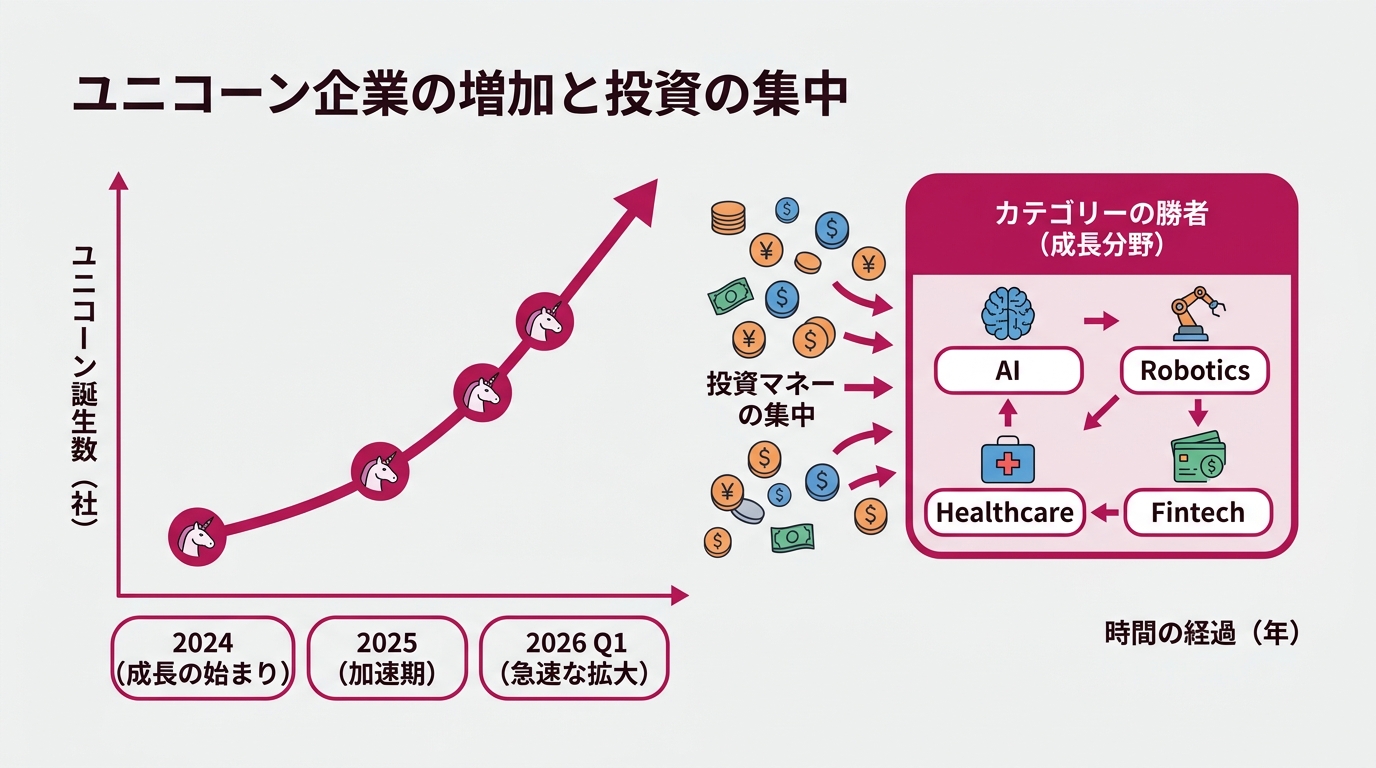

2026年的头三个月,就有47家公司的企业价值突破10亿美元(约1500亿日元)。 也就是所谓的独角兽。 指企业价值超过10亿美元的未上市初创公司。 而且每4家中就有1家是AI企业。

你是不是觉得”听起来很厉害,但跟自己没关系”? 不不不,关系大着呢。 这篇文章里,我会按自己的方式来解读Q1的独角兽统计数据。 “现在正在考虑创业、犹豫不决的人”该做些什么。 能陪我看到最后就太好了。

Q1诞生47家。这个数字有多反常

先把事实摆出来。

TechCrunch一直在追踪Crunchbase和PitchBook的数据。 2026年Q1有47家公司新晋为独角兽。

按月份拆解一下,数字相当惊人。 仅1月份就有31家公司加入Crunchbase的独角兽榜单(Crunchbase)。 这是自2022年6月以来,时隔三年半的最高纪录。 募集资金合计93亿美元。 创造的企业价值达到585亿美元。

2月势头也没停。 又新增了27家(Crunchbase)。 这次是机器人和半导体领域在牵头。

来对比一下吧。 2025年全年诞生了100多家独角兽。 2026年仅Q1就有47家。 按这个速度算,全年会超过180家。

截至2026年2月,全球独角兽总数为1590家(PitchBook)。 美国有853家,占总数的53.6%。

我希望你关注的是”速度”。 一个月31家。 差不多每天都有1家公司变成独角兽。 也就是说,你嘴上说着”将来想创业”的时候,世界上每天都有10亿美元级的企业在诞生。

后期阶段的融资规模也在膨胀。 2025年后期轮次的融资中位数是4500万美元。 比2024年的3000万美元增长了50%。 投资者越来越倾向于把资金集中砸向”品类的胜者”。

我自己在独立之前也想过”再准备一下吧”。 但看到这些数字,我深深体会到。 当你还在准备的时候,世界已经在运转了。 与其后发追赶,不如不完美也要先动起来。 这47家公司证明的就是这件事。

AI企业占25.5%。“每4家就有1家是AI”会带来什么改变

47家中有12家与AI相关。 比例高达25.5%。 是所有行业中占比最大的(ITEdgeNews。URL中的”jjoin”是外部网站本身的写法)。

其中最离谱的是Humans&。 由出身Anthropic、xAI、Google的研究员们于2025年9月创立的AI初创公司。 种子轮就拿到了4.8亿美元。 企业价值44.8亿美元(约6700亿日元)。 是风险投资史上规模第二大的种子轮(TechCrunch)。

投资方阵容也相当夸张。 NVIDIA、杰夫·贝索斯、GV(原Google Ventures)都参与了。 他们打的旗号是”以人为中心的AI”。 但创业半年估值就到6700亿日元,这到底是怎么回事?

机器人领域也很火。 人形机器人公司Apptronik在A轮融资中累计募集了9.35亿美元。 企业价值达到53亿美元(约8000亿日元)(TechCrunch)。 Google、梅赛德斯-奔驰、John Deere、卡塔尔投资局都参与了出资。 农机厂商和汽车厂商都在押注AI机器人。

医疗健康领域也不容错过。 更年期远程医疗公司Midi Health估值达到10亿美元。 精神科远程医疗公司Talkiatry估值达到14亿美元。 医疗×AI的组合正在量产独角兽。

我最想传达的是这一点。 AI不再只是”软件”的事了。 机器人、医疗、半导体、金融。 AI正在渗透到所有产业的核心。

不再是”AI企业”,而是”使用AI的企业”成为独角兽的时代。 对我们这些独立创业者(solopreneur,一个人经营事业的人)来说,这是巨大的顺风。 因为不需要去”做”AI。 “用”就够了。

我有个客户,光是把AI整合到社交媒体运营里,发帖频率就提升到了3倍。 只要站到使用AI的那一边,就会拉开差距。 这样的时代,已经到来了。

SpaceX×xAI合并。187兆日元揭示的游戏规模升级

2月公布的SpaceX和xAI的合并。 这是民营企业合并史上规模最大的一次。 估值高达1.25万亿美元(约187兆日元)(CNBC)。

具体拆分是SpaceX 1万亿美元,xAI 2500亿美元。 马斯克在博客里这样宣告。 “要在地球上和地球外把AI、火箭、太空互联网做垂直整合”(Fortune)。

你是不是觉得”这是太空的事,跟我没关系”?等一下。

这次合并的本质是构建”轨道上的数据中心”。 也就是要把Starlink的卫星网络和xAI的LLM整合起来。 在太空中,太阳能取之不尽,冷却成本也几乎为零。 所以才要把AI计算放到太空里跑。 他们想从根本上改变计算成本的底层结构。

6月还计划进行IPO(首次公开募股)。 目标募集750亿美元以上(SatNews)。 如果实现,将成为史上最大的IPO。

我希望你思考的不是”187兆日元”这个数字本身。 而是这么多资金正在涌入AI×基础设施这个事实。

投资资金集中到AI上会怎样? 利用AI做生意的基础设施会变便宜。 算力、工具、API。 所有这些成本都会下降。

举个具体例子。 2024年用GPT-4级别的AI每月要花几万日元。 2026年用性能更强的模型,每月20美元就够了。 万亿美元企业的投资,正在帮我们压低工具单价。

我们每月花2万日元用的AI工具。 其背后是数万亿规模的投资在支撑。 我们现在握在手里的AI性能,几年前根本无法想象。 今后还会更好,还会更便宜。

讲讲我顾问的一位客户。 他过去每个月要花30万日元的外包费。 组合使用AI工具后,每月3万日元就能产出同样的成果。 省下了27万日元。 把这笔差额投到广告上,销售额涨到了原来的1.4倍。

正是因为有数万亿规模的投资注入AI,这种事才在现实中真实发生。 不搭上这波浪潮的理由,真的存在吗? 我老实说,真的没有。

日本怎么样?8家 vs 100家目标的现实

光讲了世界的事,也来讲讲日本吧。

政府在2022年发布了《初创企业培育五年计划》。 目标是到2027年实现100家独角兽(日经新闻)。 宣布要把投资额从每年8000亿日元提升到10兆日元规模。

2026年的现实是这样的。 日本的独角兽是8家。 Sakana AI、Preferred Networks、SmartHR等公司在列(经团连)。 100家的目标对应只有8家。 剩下1年要再加92家。 说实话,相当严峻。

不过,也不全是坏消息。 初创公司的数量本身比2021年增加了约1.5倍。 GDP创造额直接效应达到12兆日元。 生态系统的基础在稳步扩大。

在世界仅Q1就诞生47家的同时,日本只有8家。 你可以把这个差距感叹为”日本落后了”。 但我有另一种看法。

“独角兽少”意味着”市场是空的”。 美国有853家挤在一起。 日本只有8家。 也就是说,竞争对手压倒性地少。

VC的投资额扩大到10兆日元规模的计划正在推进中。 资金面的机会也会越来越多。 BtoB SaaS(面向企业的云软件)、医疗健康科技、金融科技(金融×技术)。 在美国量产独角兽的赛道,日本还缺少足够的玩家。

不是”在日本所以不行”。 而是”在日本所以空着”。

我从副业开始起步时也一样。 周围人都说”社交媒体营销已经饱和了吧”。 但实际上完全是蓝海。 人们说”不可能”的地方,正藏着空白。

经团连也在2026年2月出台了加强初创企业支持的措施。 深科技支持和地方初创培育是三大支柱之一。 政府和经济界都在推动”再多一些初创企业”。 钱和机制都在到位,不动起来的理由还能是什么呢? 日本的独角兽市场,现在可能正是机会最大的时机。

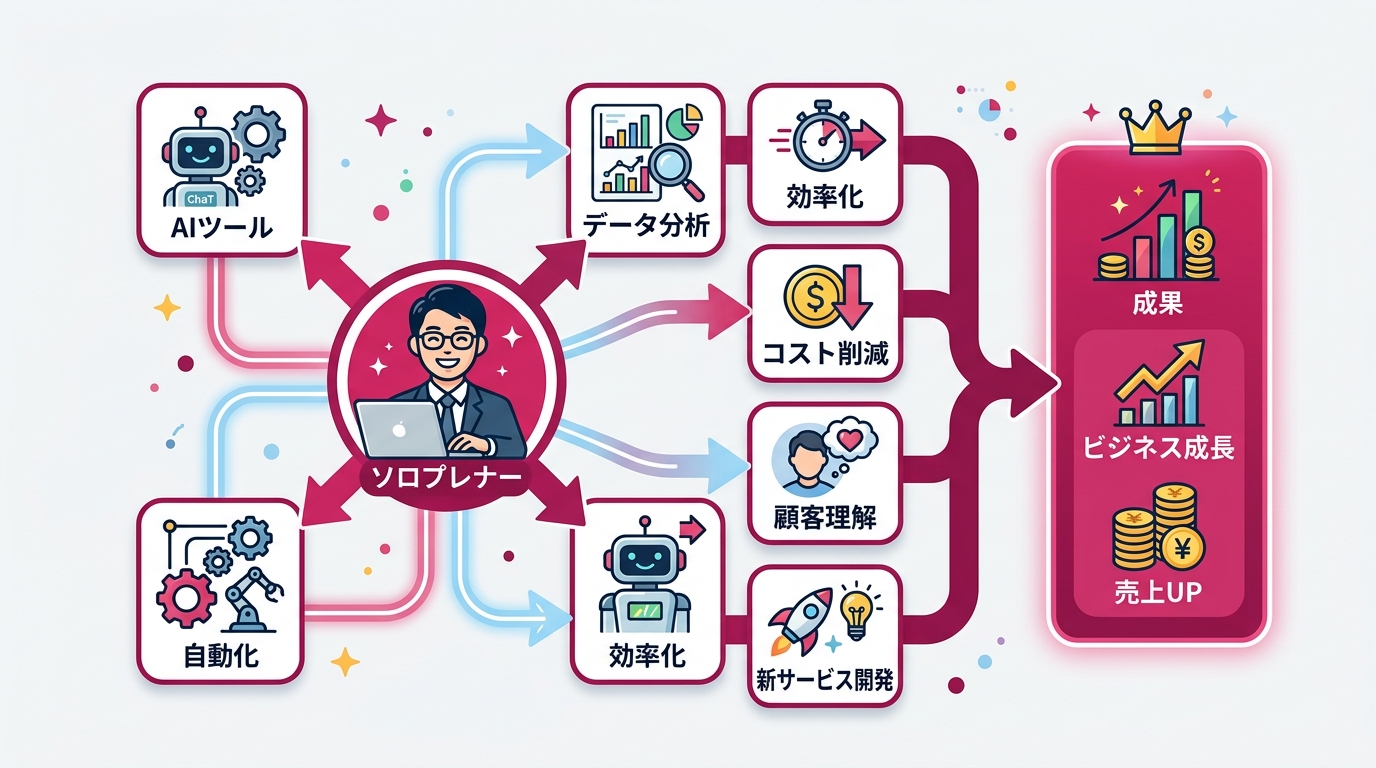

这些数字对独立创业者意味着什么。我们的战斗方式

“独角兽都是几十亿美元级别的事吧?跟我这种单干个体没关系”? 这是最重要的部分,请认真听。

2026年美国有4180万独立创业者(solopreneur)。 对经济的贡献超过1.3兆美元(PrometAI)。 相当于日本GDP的约三分之一规模。

值得关注的是”单人创业”的增长趋势。 看看新创公司中单人创始人(solo founder)的比例。 2019年是23.7%。 2026年上升到了36.3%(EntrepreneurLoop)。 也就是每3家中超过1家是”单人创业”。

为什么在增加?

因为工具的成本正在大幅下降。

独立创业者的技术栈(经营事业所需的一整套工具)一年只要300012000美元就能搭起来。

换算成日元约45万180万日元(PrometAI)。

具体分项是这样:

- AI编码助手:Cursor、Replit

- 设计工具:Midjourney、Canva AI

- 营销自动化:Jasper、Notion AI

- 客户支持:Intercom Fin

- 工作流自动化:Zapier、n8n

每月75~150美元。 一个人就能覆盖”整个部门”的工作。 几年前需要5人团队才能做的事,现在用AI工具一个人就能搞定。

成果也在显现。 单人创始人达到MRR(月经常性收入)1万~5万美元正在变得普通。 年销售额突破100万美元也不稀奇。 营业利润率超过70%。 没有办公室也没有员工,固定成本极低。 这就是独立创业者结构性的强大之处。

那么达到MRR 1万~5万美元的单人创始人,具体是怎么操作的呢? 介绍一个典型的模式。

用月费20美元左右的AI助手(Claude Pro或ChatGPT Plus)做调研和企划书初稿。 用Canva AI完成提案资料和社交媒体帖子的视觉设计。 每月1500日元左右就够了。 客户管理集中在Notion或Airtable。 用Zapier自动化咨询回复和发票开具。 这套组合每月100美元以内,就能让销售、营销、后台三个部门转起来。

我顾问的客户里这种模式越来越多。 有位30多岁的社交媒体营销人,独立半年MRR就达到了5000美元(约75万日元)。 做的事很简单。 用AI每天量产3篇帖子初稿,把省下来的时间全部投入到获客上。 工具费每月80美元。 不用雇人就能做出这样的数字。 这就是2026年独立创业者的现实。

还有一个有趣的案例。 我认识的一位网页设计师引入了AI编码工具(Cursor),把制作周期缩短了一半。 用省下的时间把客户数量增加了1.5倍,月营业额从80万日元涨到了120万日元。 工具每月只花2000日元,一年就增收480万日元。 AI运用的投入产出比,就是能到这种级别。

顺带说,单人创始人获得VC资金的比例也很有意思。 截至2024年,所有初创公司中30%是单人创业。 但融资额份额只有14.7%。 也就是说,大多数单人创业者”不依赖融资也能赚钱”。 靠自筹资金(bootstrap,用自有资金推动成长)月营业额突破1000万日元的人越来越多。

回到47家独角兽的话题。 他们是靠从VC募集大量资金成长起来的。 但这并不意味着”不大规模融资就赢不了”。

独角兽增多意味着什么? 意味着投资者愿意承担风险的意愿很高。 整个市场都在押注”成长”。 这种氛围也会波及我们这些小规模事业者。

客户会更愿意尝试新东西。 多亏对AI工具的投资集中,我们使用的工具成本也在持续下降。 享受独角兽带来的红利,却不必成为独角兽。 我认为这才是独立创业者的聪明战法。

如果我从今天开始行动。3个具体动作

在你问”那我该做什么”之前,我直接给3个具体的。

1. 盘点自己的”AI运用度”

47家中25.5%是AI企业。 这指的是”自己做”AI的公司。 但我们需要的是”用”AI的能力。

把现在用的工具全部列出来。 然后从中筛出”能用AI替代、强化的部分”。 财务、社交媒体帖子初稿、调研、客户应对。 如果每月1万日元的投入能省下10小时,那没理由不做对吧。

我自己把客户提案书的初稿交给AI后,工作时间减半了。 省下的时间用来开发新客户。 重点不只是引入工具,而是要决定”省下的时间用来做什么”。

盘点时间30分钟就够。 拿笔记本或表格写下现在用的工具,旁边一列写”AI替代候选”。 光这样做,“啊这里可以提效嘛”就会浮现出来。 我也会让客户先做这个盘点练习。 讲个上个月做的例子,一位40多岁的个人顾问。 30分钟盘点后,决定把”发票制作”和”社交媒体分析报告”AI化。 下周引入后,每月空出了8小时。

2. 瞄准”日本空着的赛道”

日本独角兽只有8家,意味着存在巨大的空白。 看看美国正在量产独角兽的赛道。 BtoB SaaS、医疗健康科技、金融科技。 日本玩家不够。

不需要全都自己做。 像我这样以咨询或营销支持的方式介入这些赛道也可以。 “针对日本本地化”这件事本身就能创造价值的领域有很多。

把海外成功的模式按日本的商业习惯进行调整再引入。 光这样就能成为一门生意。 我的客户里就有这样的人。 向日本市场推荐定制美国SaaS产品的咨询。 拿下了每月50万日元的咨询合同。

教你具体的切入方法。 浏览Crunchbase和PitchBook的独角兽名单,找”日本没有版本”的服务。 不需要做出一模一样的服务。 “为日本企业引入该类工具的咨询”也能成立。 独角兽名单就是”世界正在需要什么”的目录。 这样想,看的角度就变了。

3. 别再等”完美时机”

Q1有47家。 在每月差不多有30家公司变成独角兽的世界里,“再准备一下”已经行不通了。

用数字想想。 你花1年时间准备,那期间世界已经诞生180家独角兽。 市场规则改写的速度,已经超过了准备的速度。 “准备万全再开始”这种战略本身,在这个时代已经不奏效了。

我独立的时候,准备的程度连一半都不到。 但因为动了,才有了现在。 独立创业者的工具成本每年45万~180万日元。 副业的月收入超过这个数字的那一刻,就是动起来的时机。

我懂”我这种人能行吗”的心情。 我做上班族的时候也是这样。 但跨出一步后就发现”诶,意外地做得来嘛”。 那47家独角兽的创始人,最初的一步肯定也是”豁出去了”。 规模不同,但启动那一刻所需的勇气是一样的。

如果你还在犹豫,今天之内做一件就好。 注册一个AI工具的免费试用,可以。 在笔记本上写下3个商业点子,也行。 哪怕小也好,动起来这件事最重要。 光是这样,你就已经开始搭上”47家的浪潮”了。

女性だからこそ、AIを使いこなさなきゃって思ってる。仕事も、副業も、推し活も、旅行も、全部やりたい。人生一度きりなのに時間は足りないじゃん?だからAIに任せられることは全部任せる。浮いた時間で本当にやりたいことをやる。それがあたしのスタイル。ここにはあたしが実際にやったことをまとめてるだけ。誰かのためになったらいいなって思って書いてるよ。